(서울=내외방송) 정부가 어려운 국내외 여건 속에서도 우리 기업들이 과감하고 선제적인 투자를 통해 경기 반등시기에 더 크게 도약하고 중장기적으로 확고한 미래 경쟁력을 갖출 수 있도록 12년만에 임시투자세액공제 제도를 재도입한다.

기획재정부(이하 기재부)는 이 같은 내용을 담은 '조세특례제한법' 개정안이 11일 공포된다고 전했다.

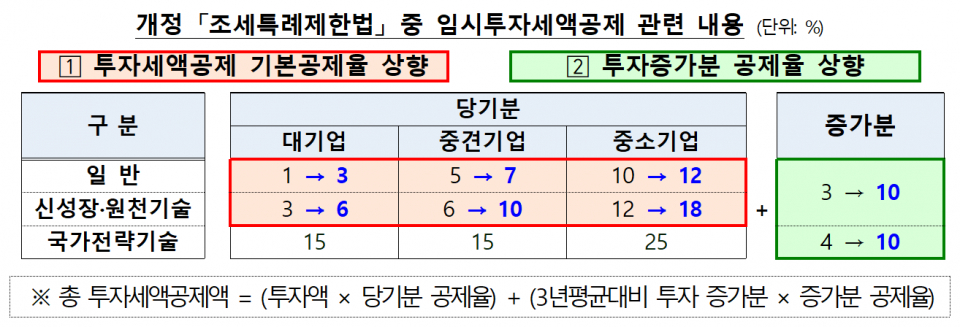

'투자세액공제'는 기업이 각종 자산에 투자하면 투자액의 일정 비율만큼 소득세·법인세에서 공제받는 제도로 기업들은 올해 1년간 투자한 금액에 대해 한시적으로 더 많은 공제혜택을 받게 된다.

이에 따라 기업은 기본공제율이 상향되며 올해 투자금액 중 2~6%p 늘어난 세액공제 혜택을 받게 되고 투자증가분 공제율 상향분에 따라 직전 3년 평균에 비해 늘어난 투자금액 중 10%를 추가로 공제받을 수 있다.

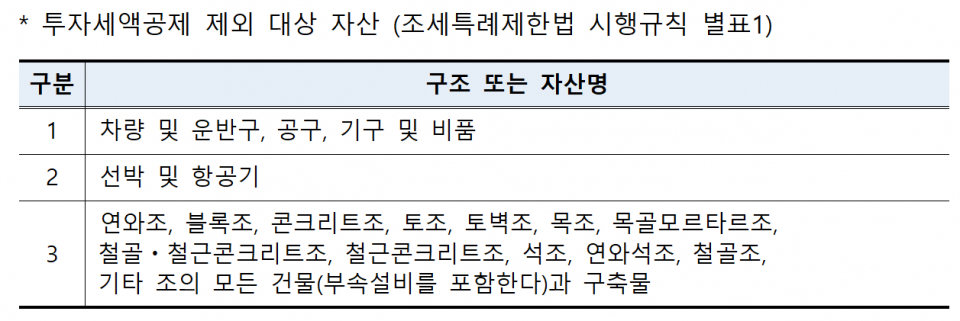

정부가 밝힌 세액공제 대상이 되는 '투자'는 사업용 설비와 시설 등에 대한 투자로 ▲토지 ▲중고품 등 국내총생산(GDP)에 영향을 미치지 않거나 ▲건축물 ▲차량 등 생산과 직접 관련이 낮은 항목은 제외된다.

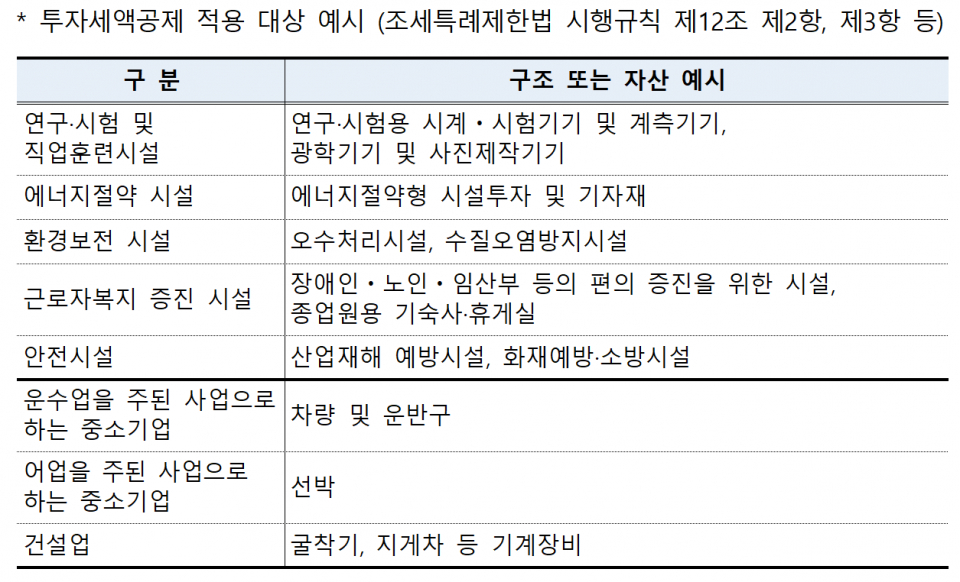

단, 특정시설이나 업종별 필수자산에 대한 투자는 세액공제가 가능하다.

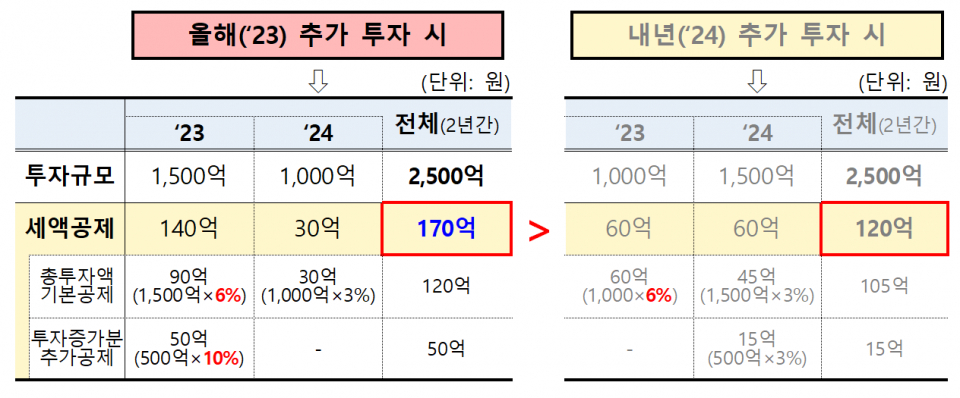

실례로 대기업 A사가 신성장·원천기술 사업화시설에 매년 1,000억 원을 투자하다 올해 500억 원을 추가로 투자(총 1,500억원 투자)할 경우, 임시투자세액공제를 적용받아 2년간 총 170억원의 세액공제를 받게 된다.

만약 추가 투자를 내년으로 미룰 시 세액공제는 약 50억 원 축소되게 된다.

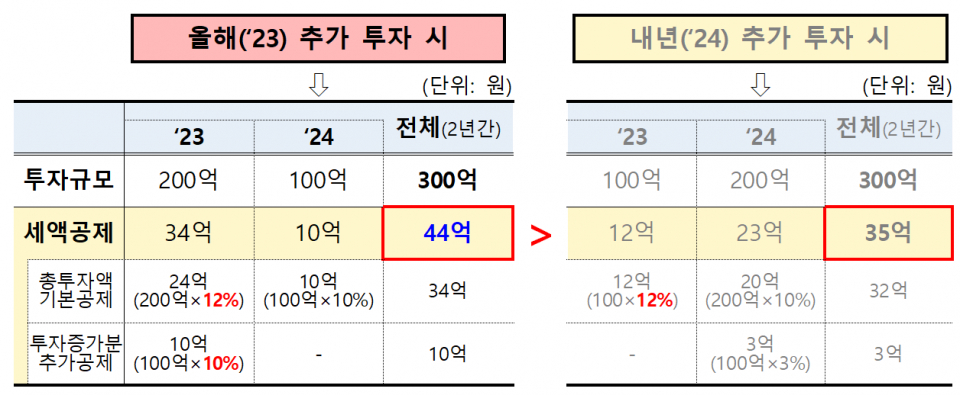

아울러 중소기업 B사가 일반시설에 매년 100억 원을 투자하다 올해 100억 원을 추가 투자할 경우 2년간 약 44억 원의 세액공제를 받지만 추가 투자를 내년으로 미룰 시 세액공제는 35억 원에 그치며 약 9억 원의 세액공제를 받지 못하게 된다.

임시투자세액 공제는 지난 1982년 제2차 석유파동 때 기업 투자를 돕기 위해 최초로 시행된 이후 ▲IMF 외환위기 ▲닷컴버블로 위축된 2000년대 초 ▲2000년대 말 글로벌 금융위기 등이 닥쳤을 때 기업의 투자를 위한 방안으로 요긴하게 사용됐다.

기재부는 "일시적 경제여건 악화로 투자를 소홀히 한다면 정작 여건이 좋아졌을 때 수출경쟁력과 글로벌 경쟁우위를 지켜내기 어렵다"며, "임시투자세액공제제도를 적극 활용해 투자·고용·수출 등 우리 경제 모든 분야가 빠른 시일 내에 활력을 되찾기를 바란다"고 강조했다.