(서울=내외방송) 고금리로 인한 가계부채가 우리경제의 '뇌관'으로 지적되는 가운데, 2030세대들이 주로 이용하는 인터넷은행의 비상금대출 연체액이 해마다 급증하고 있어 이에 대한 관리가 필요하다는 지적이 제기됐다.

(사진=의원실)

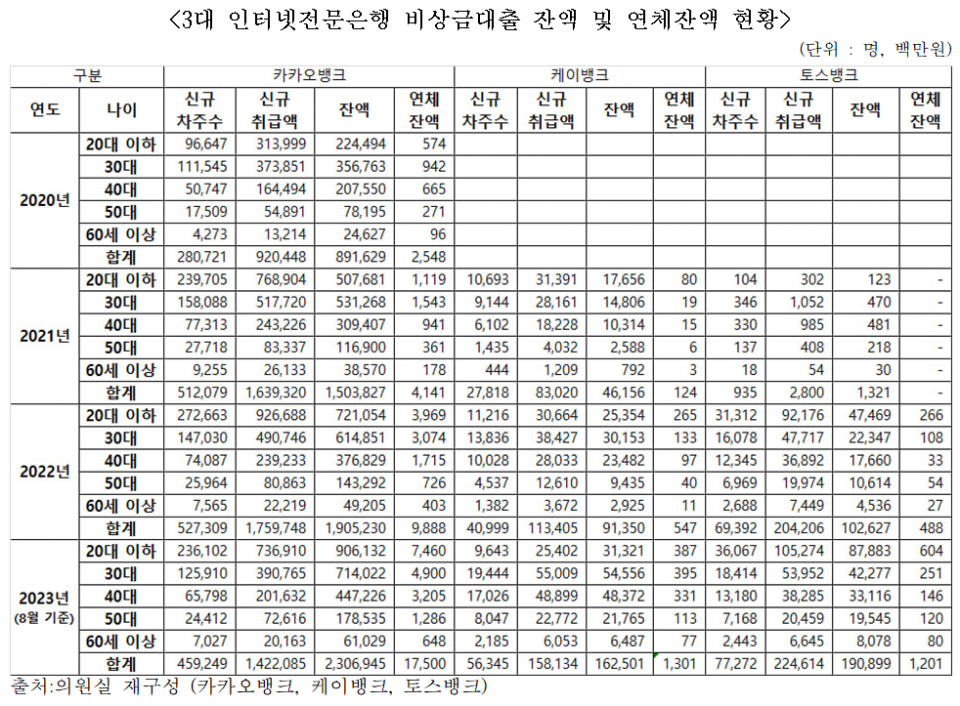

국회 정무위원회 소속 윤영덕 더불어민주당 의원은 3대 인터넷은행(카카오뱅크, 토스뱅크, 케이뱅크)으로부터 최근 4년간 비상금대출 잔액과 연체현황 자료를 받아 14일 발표했다.

현재 3대 인터넷은행은 개인당 최소 50만 원부터 최대 300만 원까지 비상금대출 상품을 취급하고 있다.

이 대출은 서울보증보험을 통한 보증보험방식으로 보증서를 받을 수 있는 개인만이 대출을 받을 수 있다. 은행들은 신용등급(CB) 1~6등급을 대상으로 비상금대출을 진행하고 있고 마이너스통장(한도대출) 방식이다.

다만 서류제출과 심사가 간단해 금리가 높다. 9월 13일 기준 연이율은 ▲카카오뱅크 4.795%~15.00% ▲토스뱅크 6.24%~15.00% ▲케이뱅크 6.01%~15.00%로 연체 시 대출금리에 3%가 추가로 부과된다.

인터넷은행의 공격적인 마케팅과 손쉬운 대출방식으로 이용객이 매년 증가하고 있지만 문제는 지난해부터 이어진 금리인상으로 연체금액 역시 꾸준히 급증한다는데 있다.

올해 8월까지 3대 인터넷은행 비상금대출 잔액과 연체액은 ▲카카오뱅크 2조 3,069억 원 / 175억 원 ▲토스뱅크 1,908억 원 / 12억 원 ▲케이뱅크 1,625억 원 / 13억 원이다. 3대 인터넷은행 누적연체금액이 200억 원에 이른다.

이 중 비상금대출을 가장 먼저 실시한 카카오뱅크의 경우 연체액이 2020년 25억 원에 불과했지만 2023년 현재 6.8배 상승한 175억 원에 달한다.

연령별로도 2030이 차지하는 연체액 비율이 절반을 훌쩍 넘긴다. ▲카카오뱅크 175억 원 중 123억 원(71%) ▲토스뱅크 12억 원 중 8억 5,500만 원(71%) ▲케이뱅크 13억 원 중 7억 8,200만원(60%)이다.

윤영덕 의원은 "손쉬운 대출에 사회 초년생들의 연체가 증가하고 있어 대출에 대한 경각심이 필요하다"면서도, "한편으로는 고금리·고물가에 경기침체까지 우려되는 만큼 정부 차원에서 정교하고 선별적인 금융지원정책이 필요하다"고 강조했다.